Czy ubezpieczenie GAP się opłaca? Kalkulacje i realne straty

Czy ubezpieczenie GAP naprawdę się opłaca, czy to tylko dodatkowy koszt przy leasingu lub kredycie? W artykule analizujemy konkretne liczby, realne scenariusze szkody całkowitej i porównanie kosztu polisy z możliwą stratą bez GAP. Sprawdź, ile możesz stracić bez ochrony i kiedy GAP finansowy lub fakturowy faktycznie chroni Twój kapitał.

Zakup samochodu – szczególnie w leasingu lub na kredyt – to decyzja finansowa na kilka lat. W tym czasie pojazd dynamicznie traci na wartości, a zobowiązanie wobec banku lub leasingodawcy często pozostaje wysokie. Właśnie w tej luce finansowej pojawia się pytanie: czy ubezpieczenie GAP się opłaca?

W tym artykule analizujemy:

-

realne koszty GAP,

-

potencjalne straty bez ochrony,

-

różnice między GAP finansowym a fakturowym,

-

oraz sytuacje, w których GAP jest ekonomicznie uzasadniony.

Jeśli potrzebujesz podstawowego wyjaśnienia, czym jest GAP, zobacz 👉

https://gapexpert.pl/blog/co-to-jest-ubezpieczenie-gap-kompleksowy-poradnik/

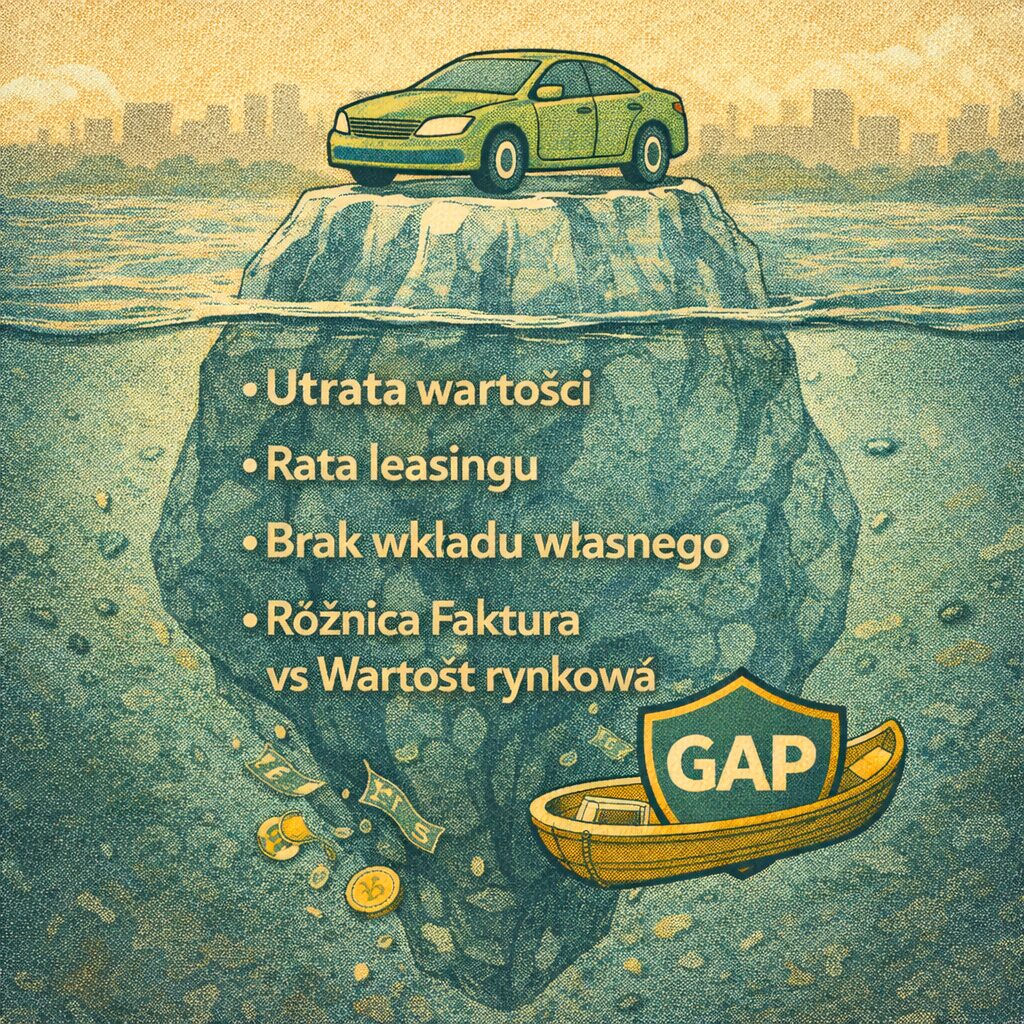

Dlaczego w ogóle powstaje luka finansowa?

Samochód to jeden z najszybciej amortyzujących się aktywów. Statystycznie:

-

w 1. roku traci 20–30% wartości,

-

w 2–3 roku nawet 40–50%,

-

przy autach premium utrata wartości bywa jeszcze wyższa.

Problem polega na tym, że:

-

AC wypłaca wartość rynkową,

-

a leasing/kredyt opiera się na wartości początkowej.

Różnica między tymi kwotami to właśnie luka finansowa, którą pokrywa GAP.

Ile kosztuje ubezpieczenie GAP?

Koszt zależy od:

-

wartości pojazdu,

-

długości ochrony,

-

wariantu GAP,

-

sposobu finansowania.

Przykładowe widełki:

| Wartość auta | Szacunkowy koszt 3–5 lat |

|---|---|

| 100 000 zł | 3 000 – 6 000 zł |

| 200 000 zł | 6 000 – 10 000 zł |

| 300 000 zł | 9 000 – 15 000 zł |

Średnio to 1–2% wartości auta rocznie.

Rodzaje GAP omawiamy tutaj 👉

https://gapexpert.pl/blog/ubezpieczenie-gap-ktory-wariant-wybrac-praktyczny-poradnik-dla-kierowcow-leasing/

Ten wpis to tylko początek Twojej drogi do lepszego zrozumienia ubezpieczenia GAP.

Skontaktuj się z nami telefonicznie lub mailowo, aby uzyskać wsparcie online i dowiedzieć się więcej o możliwościach ubezpieczenia GAP.

Kalkulacje – czy GAP się opłaca na liczbach?

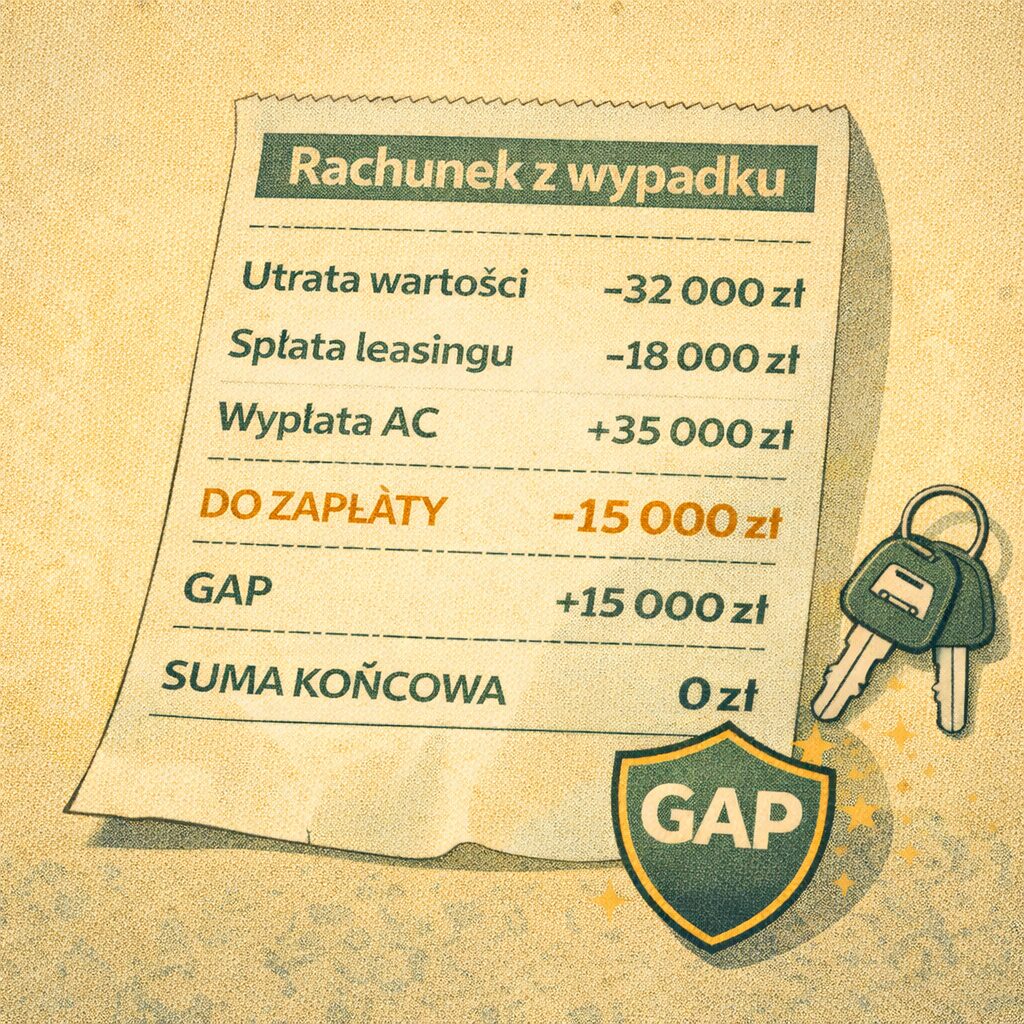

Scenariusz 1: Leasing 200 000 zł (szkoda po 24 mies.)

-

Cena zakupu: 200 000 zł

-

Wartość rynkowa: 130 000 zł

-

Pozostały leasing: 150 000 zł

Bez GAP:

AC wypłaca 130 000 zł

Do spłaty: 20 000 zł ➜ strata 20 000 zł

GAP finansowy:

Dopłata 20 000 zł ➜ brak straty

GAP fakturowy:

Dopłata 70 000 zł ➜ odzyskanie pełnej wartości auta

Koszt GAP przez 2 lata: ok. 4 000–6 000 zł

Potencjalna różnica: 20 000–70 000 zł

Relacja kosztu do ryzyka: 1 : 4–10

Scenariusz 2: Auto premium 300 000 zł

Po 18 miesiącach:

-

Wartość rynkowa: 180 000 zł

-

Leasing: 210 000 zł

Bez GAP: dopłata 30 000 zł

Z GAP finansowym: brak straty

Z GAP fakturowym: wypłata 120 000 zł

W autach premium luka finansowa bywa szczególnie wysoka.

Scenariusz 3: Kredyt 120 000 zł

Po roku:

-

Wartość rynkowa: 95 000 zł

-

Kredyt: 100 000 zł

Bez GAP: strata 5 000 zł

Z GAP finansowym: brak straty

Z GAP fakturowym: dodatkowe 25 000 zł

Matematyka opłacalności GAP

Rozpatrzmy to jak inwestycję w ograniczenie ryzyka.

Załóżmy:

-

koszt GAP: 8 000 zł (4 lata),

-

potencjalna luka: 40 000 zł.

Jeśli prawdopodobieństwo szkody całkowitej lub kradzieży w okresie 4 lat wynosi nawet kilka procent, koszt ochrony jest relatywnie niski wobec możliwej straty.

GAP działa jak:

-

ochrona kapitału,

-

zabezpieczenie płynności finansowej,

-

stabilizator budżetu firmowego.

Kiedy GAP najbardziej się opłaca?

✔ nowe samochody

✔ wysoka wartość początkowa

✔ leasing z niskim wkładem własnym

✔ finansowanie 48–60 miesięcy

✔ auta o wysokiej utracie wartości

Kiedy GAP może być mniej potrzebny?

-

zakup za gotówkę,

-

niska wartość auta,

-

bardzo krótki okres użytkowania,

-

wysoki wkład własny w leasingu.

Czy GAP to koszt czy element strategii finansowej?

W praktyce GAP nie jest „dodatkiem”, lecz:

-

zabezpieczeniem bilansu firmy,

-

ochroną historii kredytowej,

-

sposobem na szybki powrót do mobilności po szkodzie.

Scenariusze utraty auta opisujemy szerzej tutaj 👉

https://gapexpert.pl/blog/co-zrobisz-gdy-jutro-stracisz-auto/

Podsumowanie – czy ubezpieczenie GAP się opłaca?

Jeżeli:

Jeżeli:

-

finansujesz samochód,

-

zależy Ci na stabilności finansowej,

-

nie chcesz dopłacać do auta, którego już nie masz,

to w większości przypadków GAP jest ekonomicznie uzasadniony.

Koszt ochrony jest relatywnie niewielki wobec potencjalnej straty, która może wynosić kilkadziesiąt tysięcy złotych.

Sprawdź dostępne warianty i dopasuj ochronę do swojej sytuacji 👉

https://gapexpert.pl/uslugi/

Koszt GAP to kilka tysięcy złotych, a potencjalna strata bez niego może sięgać kilkudziesięciu tysięcy. Opłacalność zależy od wartości auta i formy finansowania, ale przy leasingu i nowych samochodach GAP najczęściej realnie chroni kapitał.